Parto da questa famosa frase di Warren Buffett:

“La mia ricchezza deriva da una combinazione di fattori: vivere in America, possedere qualche gene fortunato e sfruttare l’interesse composto.“

Cos’è l’interesse composto?

Albert Einstein lo definì come l’ottava meraviglia del mondo, aggiungendo che “Chi lo capisce guadagna, chi non lo capisce paga”.

L’interesse viene detto composto quando, invece di essere riscosso, è aggiunto al capitale iniziale che lo ha prodotto. Questo prezioso meccanismo permette di generare interessi su interessi ed è conosciuto anche con il termine di “capitalizzazione composta“.

È la strategia finanziaria che permette al nostro patrimonio di non crescere linearmente, bensì di crescere in modo esponenziale. Su lunghi periodi, l’interesse composto, permette di far diventare milionari un’altissima percentuale di quelli che si impegnano in questo obiettivo finanziario!

Come funziona in pratica?

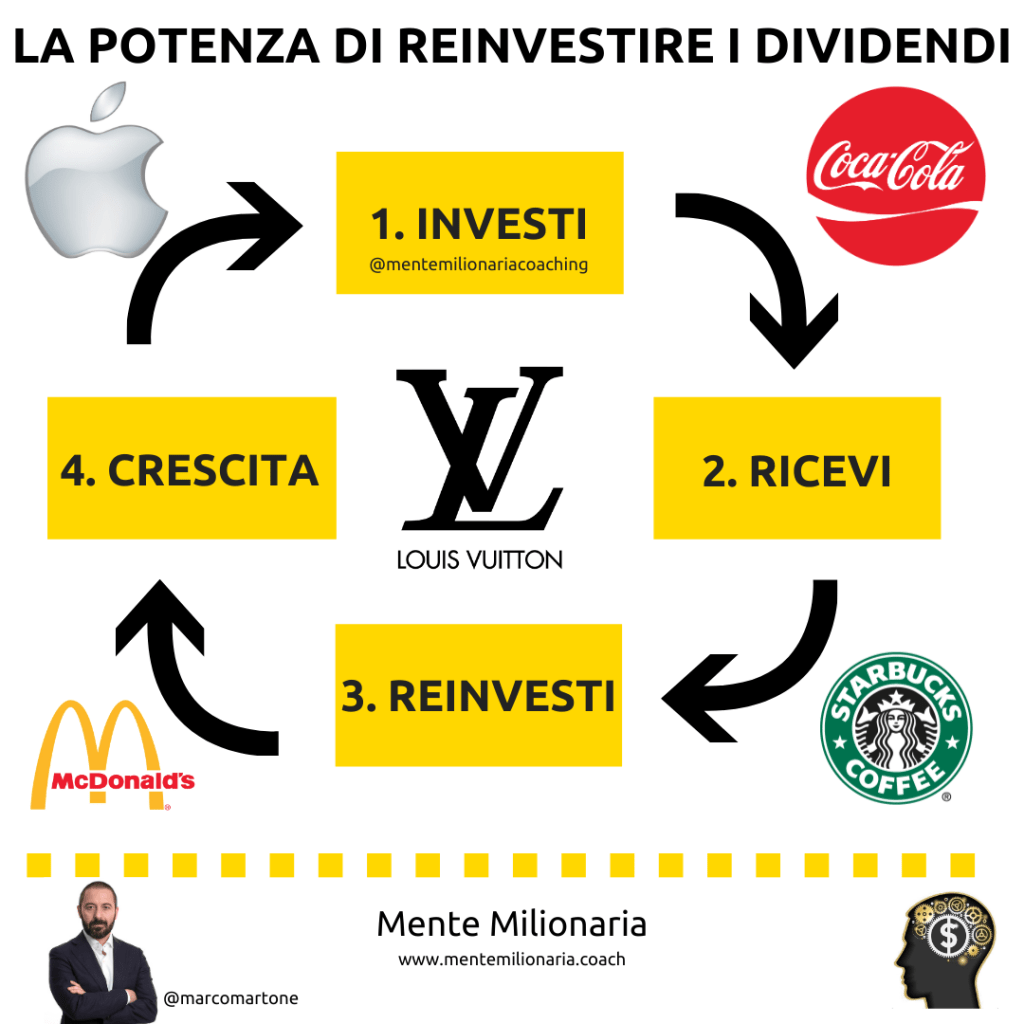

È semplice! Qualsiasi pagamento ricevuto, come cedole obbligazionarie o dividendi azionari, va nuovamente reinvestito per comprare ulteriori quote di obbligazioni o azioni. Puoi ricomprare le stesse che hanno pagato la cedola o il dividendo, oppure ulteriori strumenti finanziari.

La logica è la seguente, il denaro che hai investito e che quindi hai messo a lavorare ti ha portato un guadagno e questo, anziché spenderlo, lo metti ulteriormente a lavorare!

L’altra modalità, quella automatica e passiva, nel caso in cui non investi direttamente in azioni da dividendo o obbligazioni, è aggiungere al proprio portafoglio degli ETF ad accumulazione. In questo caso, infatti, le entrate maturate dalla composizione dell’indice che replicano sono automaticamente reinvestite nell’ETF in nuovi titoli. Così non dovrai preoccuparti di reinvestire tu i proventi, sfruttando il vantaggio degli interessi composti ed evitando nuove commissioni di sottoscrizione che sostieni quando compri nuove azioni, obbligazioni o altre tipologie di ETF.

Il modo più semplice per comprendere la capitalizzazione degli interessi è pensare ai chicchi di riso in una scacchiera.

La leggenda indiana del 600 d.c.

E non puoi finire un post sull’interesse composto senza citare questa famosa leggenda che narra di un imperatore indiano, incantato dagli scacchi, il quale decise di ricompensare il contadino che aveva inventato il gioco.

“Scegli ciò che vuoi”, disse l’imperatore al giovane contadino.

La risposta del contadino scioccò il re.

“Sono un uomo semplice e di pochi desideri. Vorrei ricevere un chicco di riso per il primo quadrato della scacchiera, due per il secondo, quattro per il terzo, otto per il quarto e così via…”

Il ricco imperatore considerò irrilevante questa richiesta e ordinò subito al suo tesoriere di assecondare il desiderio del contadino.

Il tesoriere impiegò una settimana intera soltanto per calcolare la quantità di riso necessaria per la ricompensa.

Un chicco di riso che raddoppia 64 volte di fila (i quadrati di una scacchiera) genera 9.223.372.036.854.780.000 chicchi di riso.

Alla fine, si accorse che non poteva onorare il suo debito verso il contadino.

L’intelligenza finanziaria!

Tornando ai nostri giorni e considerando ciò che può fare la potenza dell’interesse composto nel lungo periodo è pressoché scontato che chi ha un quoziente finanziario sviluppato lavori anche su un piano finanziario che rispetti i dettami di questo magico meccanismo!

E tu? Hai iniziato?